记者 |

编辑 | 彭洁云

“花呗、借呗不得向大学生放款”的话题在微博热搜上霸屏一整天。

无意中刷到热搜的那一刻,研二在读的吴毅犹如五雷轰顶。他赶紧打开花呗瞅了一眼,这才后知后觉,自己的花呗额度已在一个多月前被大幅缩减:从31300元下调至通用基础额度3000元。

“整整缩小10倍!怎么说下调就下调,我连个提示信息都没收到!难道接下来还要从3000元降到0吗?”作为花呗的初代用户,吴毅感到失望、愤怒和不安。

3月17日,银保监会官网发布的《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(下称《通知》)中提到,小额贷款公司不得向大学生发放互联网消费贷款。而花呗、借呗作为影响最为广泛的互联网贷款产品之一,其运营主体正是小贷公司。根据通知精神,花呗借呗的小贷资金需要抽离。

这也因此引发了“花呗、借呗会否关闭大学生贷款额度”的争议。苏宁金融研究院研究员黄大智解读称,从通知具体规定看,并没有完全切断花呗、借呗等信贷产品服务大学生用户的通路,如果其主体变更为消费金融公司则符合《通知》规定。在2020年9月,重庆蚂蚁消费金融公司获批筹建,若是将花呗、借呗转为消费金融公司即可。

另一方面,如果花呗、借呗单纯作为助贷方,为持牌金融机构提供助贷、导流服务,由合作的持牌机构作为用户的授信主体,也仍然可以为大学生提供服务。

对于蚂蚁消费金融公司的筹建进展、花呗借呗向大学生提供借贷的调整安排,蚂蚁集团方面暂无回应。

无论如何,对于用惯花呗借呗的这届在校年轻人来说,一场大面积强制降额已经来临,他们的生活也因此发生骤变。

“相伴已久的老友背叛了我”

“花呗就是我的理财工具,本来我的财务系统运转一直都挺良好的。”对于花呗额度从3万骤降至3千,吴毅耿耿于怀,就像一个相伴已久的老友突然背叛了自己。

他是伴随着花呗一路成长起来的初代用户。2015年4月,花呗借呗两款产品陆续上线不久,还在读大四的吴毅就开通了花呗。本科毕业以后,他工作两年后又考取了上海某大学研究生,花呗额度也在一路攀升。

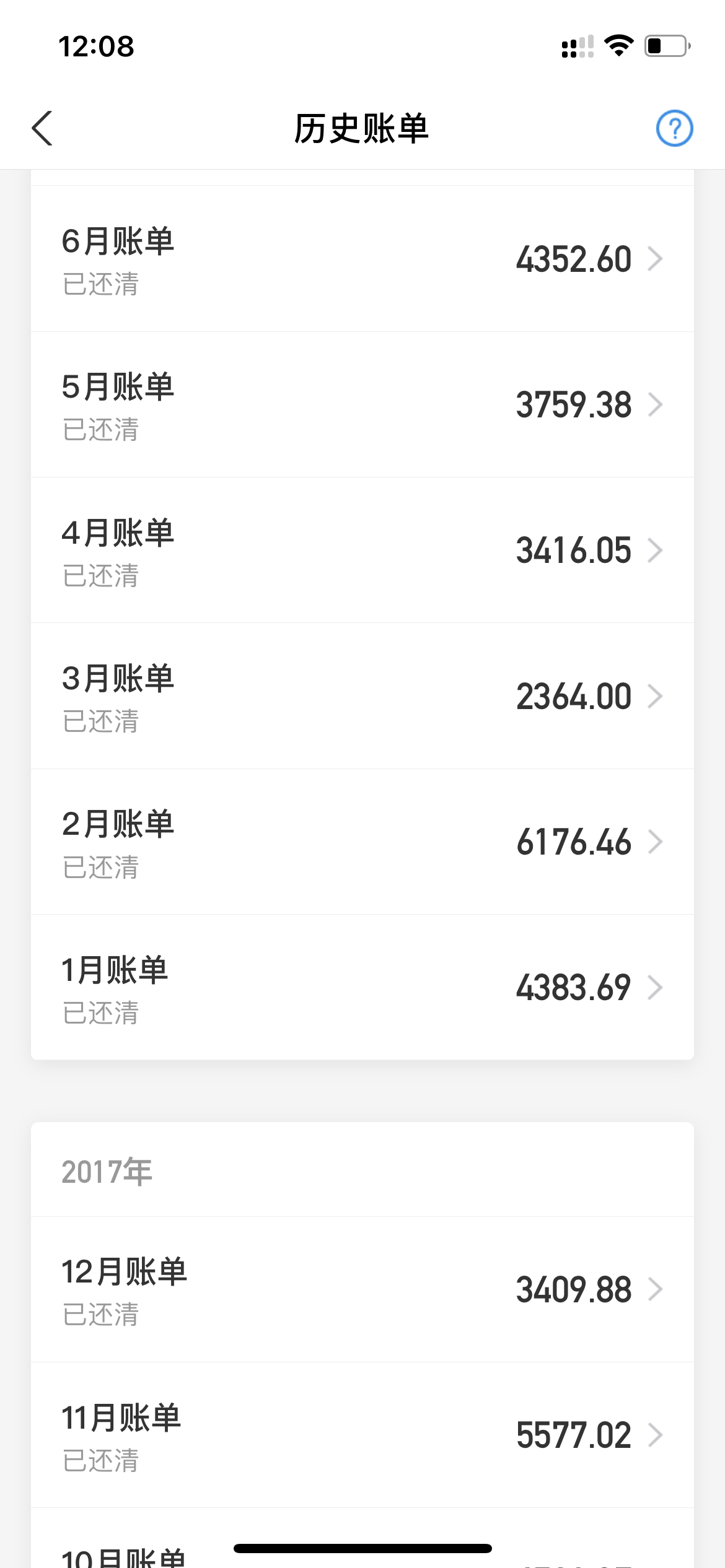

他向界面新闻记者展示了自己的还款记录,原来三万多的额度足够覆盖,自己从来都是按时还款。“刚买了个iPhone12和一台洗衣机,都是用的花呗分期,这次降额对我的影响很大。”吴毅表示,花呗应该根据各人消费情况来制定额度,进行分级管理,而不应该实施“一刀切”。

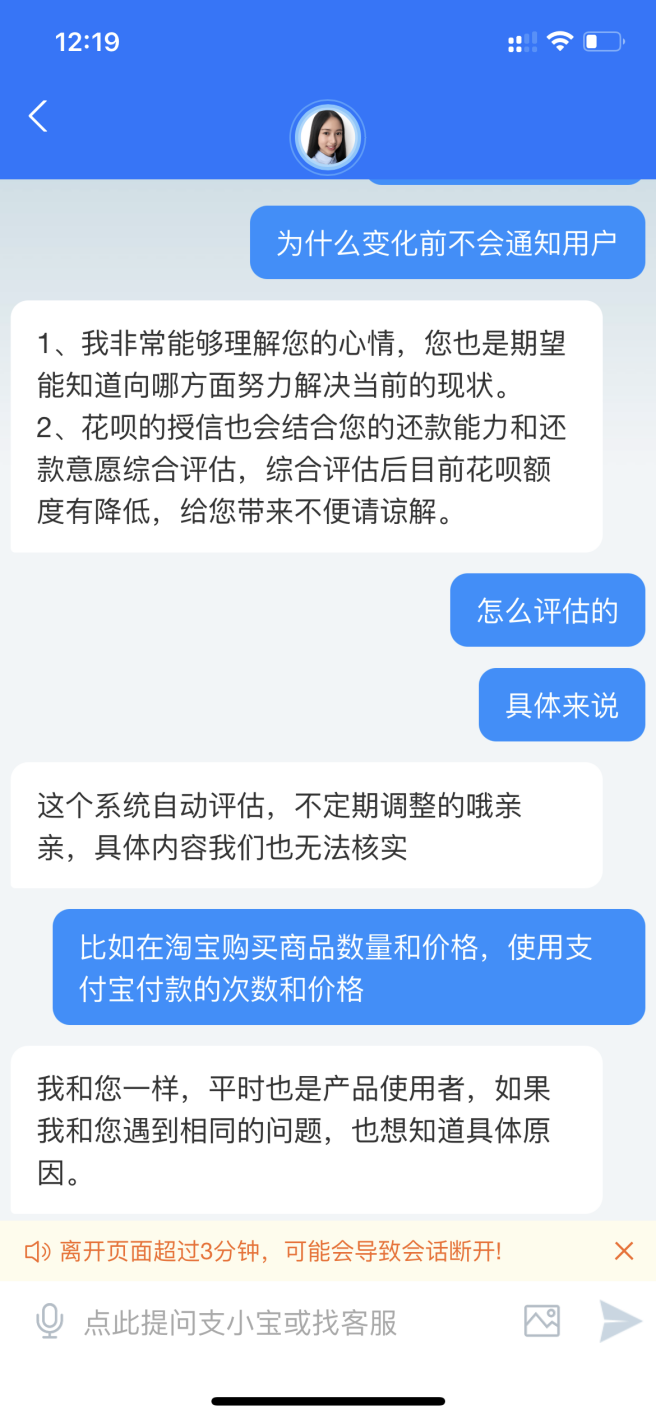

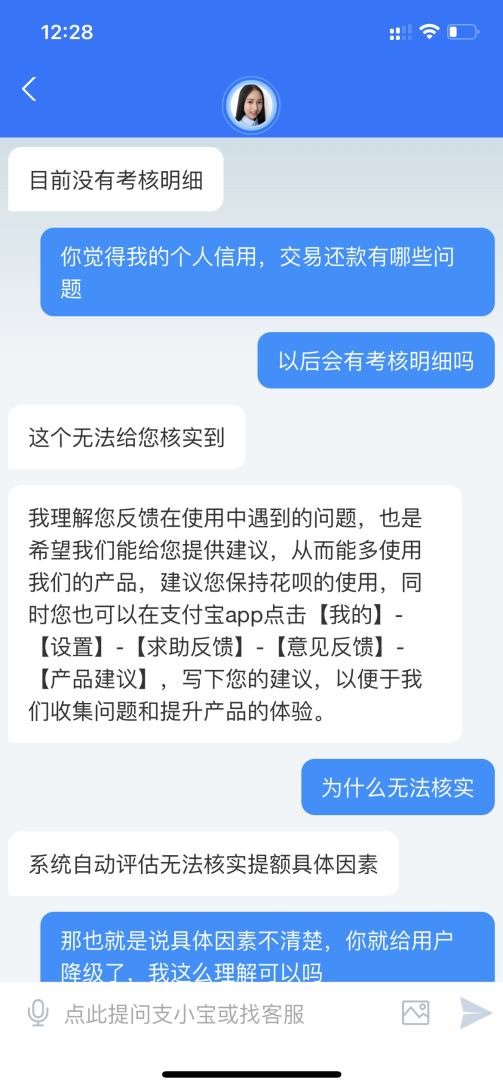

3月18日下午,吴毅就降额情况与支付宝人工客服展开交涉。在此过程中,客服一再表示,“花呗授信会根据还款能力和还款意愿,系统综合评估后动态调整。”而对于吴毅关于评估标准和考核明细等连连追问,客服始终未能给出衡量指标。

吴毅仍没有放弃交涉,他还抱有把3万额度调回来的希望。“如果实在不行,就要用回信用卡了,不方便也没办法。”他深叹道。

花呗、借呗对大学生发放贷款的政策会发生什么实质性的改变?

3月18日下午,界面新闻记者以大学生身份与人工客服进行电话沟通。当问及“花呗额度为何从30000调到3000元时”,客服回复:“花呗是综合评估,额度是动态调整,具体的评估标准无法告知。”

而对于17号文件出台后的影响,客服告知:“对于大学生花呗额度的关闭,暂时没有接到相关通知。花呗是为您提供先消费、后还款的一个金融服务产品,能否使用是由金融服务机构进行系统评估的。目前有的额度,都能正常使用。”

“如果早点被禁就好了”

与接触过信用卡的吴毅所不同,“不知信用卡为何物”的大学女生陈诚对于借贷的想象,仅限于花呗借呗。当被降额的那一刻,她在失落的同时,也感到了一种如释重负。

在陈诚看来,她就像支付宝培养的一只小狗,忠诚度很高。

“我没有用过信用卡,当我刚上大学有额外消费需求时,支付宝就适时地出现,那时可能就多用个几百。后来花呗给我的额度越来越高,一个月的债务会接近六七千。而这时支付宝又推出新的规则,最低还款金额是账单总金额的百分之十,于是我花起钱来更加肆无忌惮。”陈诚自述道。

“当我发现额度降到三千时,既气愤又高兴。”陈诚表示,一方面觉得支付宝单方面撕毁协定,自己好不容易才把信用分和额度养得这么高。而另一方面,自己以后也总算没有借口胡乱买买买了。

陈诚还告诉界面新闻,她有同学曾在借呗借了两万,在按时还款后,额度刷地一下子被提升到十万元。

“有点像一个陷阱,只要尝到甜头就越陷越深了。这些产品会不断试探我们的底线。”

深陷网贷的张超就是一个活生生的案例。

“3年前开始看直播,半年花了5万块钱,都是刷的信用卡。刷完信用卡,又看到花呗借呗,几秒钟就能拿到几千上万块钱,从此一发不可收拾。”张超表示,自己经常拆东墙补西墙。在借呗卡着20笔借款的上限去借钱还钱,直到每个月的利息也达到了3千块钱。现在一算总欠款,借呗欠了10万多,微粒贷3万多,蚂蚁花呗2万多,各个网贷平台总共加起来有30万之多。

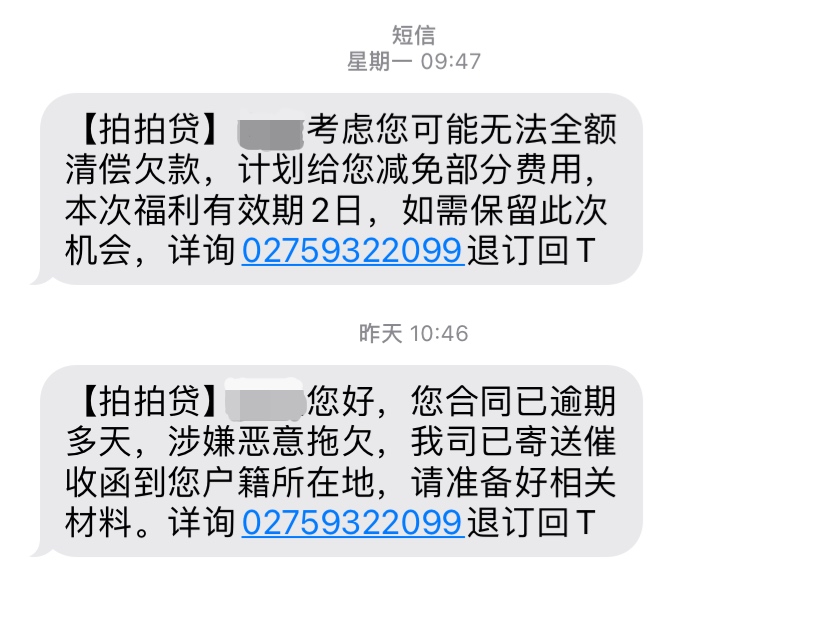

他向界面新闻记者展示了自己经常收到的各种催收短信,并无奈表示:“如果花呗、借呗这类产品早点被禁就好了。”

正规军“补位”意愿不强

“各银行业金融机构在风险可控的前提下,可开发针对性、差异化的互联网消费信贷产品。”《通知》在严禁小贷公司、非持牌机构向大学生提供信贷服务后,也为大学生合理的信贷需求“开正门”。

那么,银行和消费金融公司等机构会在小贷公司退场、花呗借呗实施降额调整后进行“补位”吗?

界面新闻记者从多位消金行业从业者了解到,多数公司目前普遍不愿意开展大学生互联网消费贷款业务。

一是迫于舆论压力,怕“校园贷”会影响公司声誉;二是因为《通知》规定,向大学生发放贷款需获取具备还款能力的第二还款来源(父母、监护人或其他管理人等)表示同意其贷款行为并愿意代为还款的书面担保材料,严格把控大学生信贷资质。

一位西北地区的消金公司高管坦言:“虽然我们可以合规地做这项业务,但是暂时不会进军这个领域。原因是对大学生的放款需要经过父母承诺同意的流程,不适合互联网模式。”

另一位华北地区消金公司高管则表示,他们目前暂时也不会考虑开展大学生互联网消费贷款,主要担心舆论压力。

界面新闻记者从银行业了解到,当前有部分银行有开展针对在校大学生的信用卡,如建设银行、招商银行、兴业银行、工商银行、广发银行等,均有针对年满18周岁在校大学生的信用卡业务。

以建设银行龙卡JOY信用卡为例,据该行官网介绍,“根据监管要求,客户网上申请后,我行先核发‘封存额度’的学生信用卡(我行营销员现场指导申请的除外)。客户邀请第二还款来源人前往我行任意网点签署《中国建设银行大学生信用卡第二还款来源声明书及额度调整申请表》以后,即可释放信用卡额度。”

界面新闻记者咨询多家银行客服电话,各行均表示需要学生及其具备还款能力的第二还款来源(父母、监护人或其他管理人等)本人带上身份证前往银行网点进行咨询办理。

不过,一位在大行工作的从业者告诉界面新闻记者,目前多数银行还是不会开展针对学生群体的信用卡业务,因为学生群体没有稳定的自主收入来源,容易形成逾期和坏账。之前其所在的银行曾开展过针对在校学生的校园贷款,后来因业务推广不行,逾期也多,最后这项业务取消了。

(因受访者要求,本文吴毅、陈诚、张超均为化名)